ඔබ දැනටමත් VAT ලියාපදිංචි ව්යාපාරයක් වුවද, නැතහොත් 2026.04.01 දින සිට ක්රියාත්මක වන නව ගැසට් නිවේදනයට අනුව (වාර්ෂික ආදායම රු. මිලියන 36ට වැඩි නම්) ඉදිරියේදී ලියාපදිංචි වීමට බලාපොරොත්තු වන්නේ නම්, Input VAT සහ Output VAT අතර වෙනස පිළිබඳව නිවැරදි අවබෝධය ඉතා වැදගත් වේ.

ඔබ දැනටමත් VAT ලියාපදිංචි ව්යාපාරයක් වුවද, නැතහොත් 2026.04.01 දින සිට ක්රියාත්මක වන නව ගැසට් නිවේදනයට අනුව (වාර්ෂික ආදායම රු. මිලියන 36ට වැඩි නම්) ඉදිරියේදී ලියාපදිංචි වීමට බලාපොරොත්තු වන්නේ නම්, Input VAT සහ Output VAT අතර වෙනස පිළිබඳව නිවැරදි අවබෝධය ඉතා වැදගත් වේ.

ඒ පිළිබඳ සරල පැහැදිලි කිරීමක් මෙහි දැක්වේ.

Input VAT කියන්නේ මොකක්ද?

Input VAT කියන්නේ ඔබේ ව්යාපාරයට අවශ්ය භාණ්ඩ හෝ සේවා මිලදී ගන්නා විට, ඔබ එම සැපයුම්කරුට ගෙවන VAT බදු මුදලයි.

උදාහරණයක් ලෙස:

-

ඔබ රු. 100,000 ක භාණ්ඩ තොගයක් මිලදී ගන්නේ යැයි සිතන්න.

-

එහිදී ඔබ 18% ක VAT බද්දක් ලෙස රු. 18,000 ක් ගෙවයි.

-

මෙම රු. 18,000 ඔබේ Input VAT එක වේ.

Output VAT කියන්නේ මොකක්ද?

Output VAT කියන්නේ ඔබේ භාණ්ඩ හෝ සේවා පාරිභෝගිකයන්ට අලෙවි කිරීමේදී, ඔබ ඔවුන්ගෙන් අයකරගන්නා VAT බදු මුදලයි.

උදාහරණයක් ලෙස:

-

ඔබ රු. 150,000 ක භාණ්ඩ විකුණන්නේ යැයි සිතන්න.

-

එහිදී ඔබ පාරිභෝගිකයාගෙන් 18% ක VAT බද්දක් ලෙස රු. 27,000 ක් අයකර ගනී.

-

මෙම රු. 27,000 ඔබේ Output VAT එක වේ.

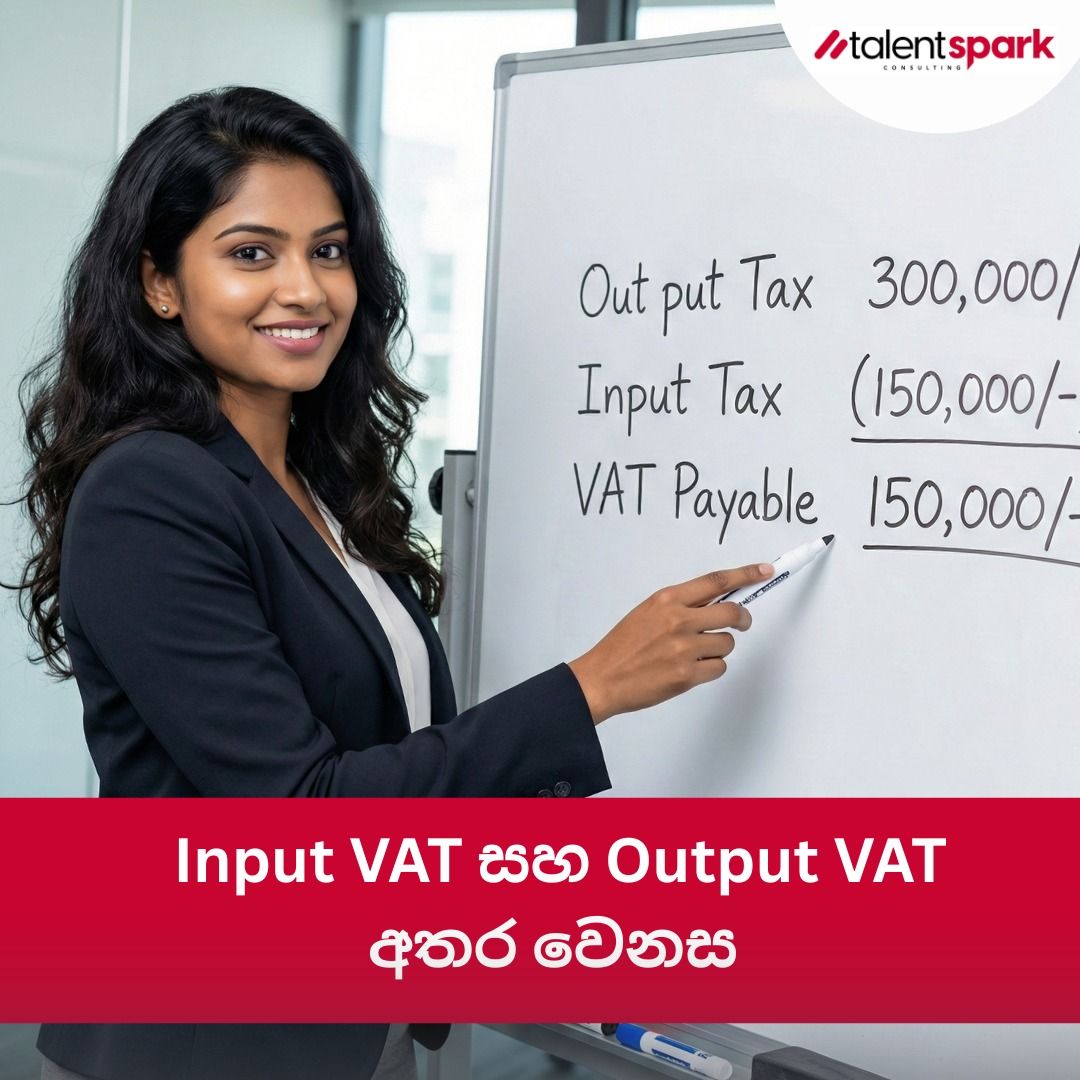

ඔබ ගෙවිය යුතු VAT මුදල ගණනය කරන්නේ කෙසේද?

දේශීය ආදායම් දෙපාර්තමේන්තුවට (IRD) ගෙවිය යුතු VAT බදු මුදල ගණනය වන්නේ මේ ආකාරයටයි.

Output VAT - Input VAT = ගෙවිය යුතු VAT බදු මුදල

උදාහරණයක් විදියට,

-

Output VAT = රු. 27,000

-

Input VAT = රු. 18,000

IRD වෙත ගෙවිය යුතු VAT බදු මුදල = රු. 9,000

VAT බදු සඳහා ලියාපදිංචි වීමේ සීමාව

2026 නව අයවැය අනුව, මීට පෙර පැවති VAT බදු සඳහා ලියාපදිංචි වීමේ වාර්ෂික ආදායම් සීමාව රු. මිලියන 60 සිට රු. මිලියන 36 දක්වා අඩු කර ඇත.ඒ අනුව, මීට පෙර VAT බද්දට ඇතුළත් නොවූ ව්යාපාර රැසකට ඉදිරියේදී ලියාපදිංචි වීමට සිදුවිය හැක.

VAT හෝ Tax සම්බන්ධ ඕනෑම සහයක් ලබා ගැනීමට අපගේ Tax Consultation සේවාව සමඟ සම්බන්ධ වන්න.

📞 අමතන්න 769284857 / 742056297

#VAT #InputVAT #OutputVAT #SriLankaTax #VATRegistration #TaxCompliance #BusinessFinance #SmallBusinessSriLanka #EntrepreneursSriLanka #TaxConsultation #TalentsparkConsulting